EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Recherches récentes

Déclaration allégée en matière de prix de transfert n-2257-SD

EY vous assiste dans l'établissement de cette déclaration et vous aide sur la qualification des flux intragroupe.

Le saviez-vous ?

Pour les exercices clos depuis le 31 décembre 2016, l'obligation de souscrire une déclaration annuelle en matière de prix de transfert est étendue notamment à toutes les entreprises établies en France dont le chiffre d'affaires annuel HT ou l'actif brut est supérieur ou égal à 50 millions d'euros (contre 400 millions d'euros auparavant). La déclaration, qui comporte des informations sur les flux interentreprises transfrontaliers, la politique et la méthode prix de transfert adoptées ainsi que la localisation des incorporels, doit être déposée dans les 6 mois de la date limite du dépôt de liasse fiscale.

L'équipe EY spécialisée en matière de Prix de Transfert, forte de son expérience dans la préparation de ces documents et de la manière dont l'administration fiscale les lit et les analyse, peut vous assister dans l'établissement de cette déclaration et vous aider sur la qualification des flux intragroupe.

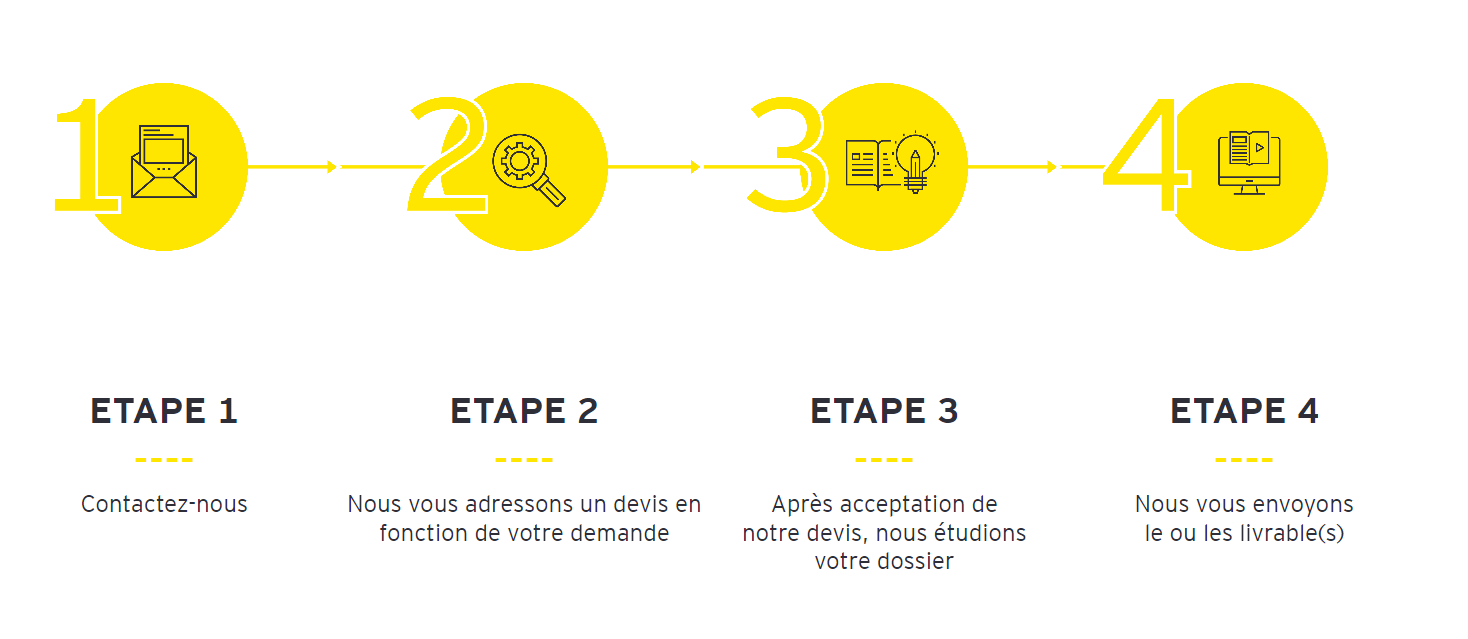

Êtes-vous concerné par cette offre ?

Vous êtes une société établie en France répondant à l'un de ces critères :

- CA annuel HT ou actif brut au moins égal à 50 M€

- Filiale ou actionnaire à plus de 50 % d'une entité dépassant ce seuil

- Membre d'un groupe intégré dont au moins une entité satisfait un de ces critères

Les documents à nous fournir via notre solution sécurisée

- Documentation Prix de Transfert

- Transactions intragroupe et politique de prix de transfert

- Liste des actifs incorporels

- Précédentes déclarations 2257-SD

Les livrables

- Déclaration 2257-SD en format électronique