EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Recherches récentes

Déclaration EAI-CRS des clients récalcitrants

Déclaration « auto-certification » de l’art.L.102 AG du LPF : Saviez-vous que vous pourriez être concernés par cette obligation réglementaire importante ?

Le saviez-vous ?

Dans le cadre de la réglementation relative à l'Echange Automatique d'Informations (EAI – CRS) et conformément au II de l'article 1649 AC du code général des impôts, les institutions financières doivent adresser annuellement à l'administration fiscale une déclaration établissant la liste des titulaires de comptes, dits « clients récalcitrants », ne leur ayant pas remis, après relance, les informations nécessaires à l'identification de leur résidence fiscale (article L. 102 AG du livre des procédures fiscales).

Attention : La date limite de dépôt du fichier est fixée au 31 mars de chaque année.

L'équipe EY, spécialisée en matière de transparence fiscale et forte de son expérience dans la préparation de déclarations fiscales notamment pour FATCA et CRS, est prête à vous accompagner dans la préparation et le dépôt de cette déclaration XML.

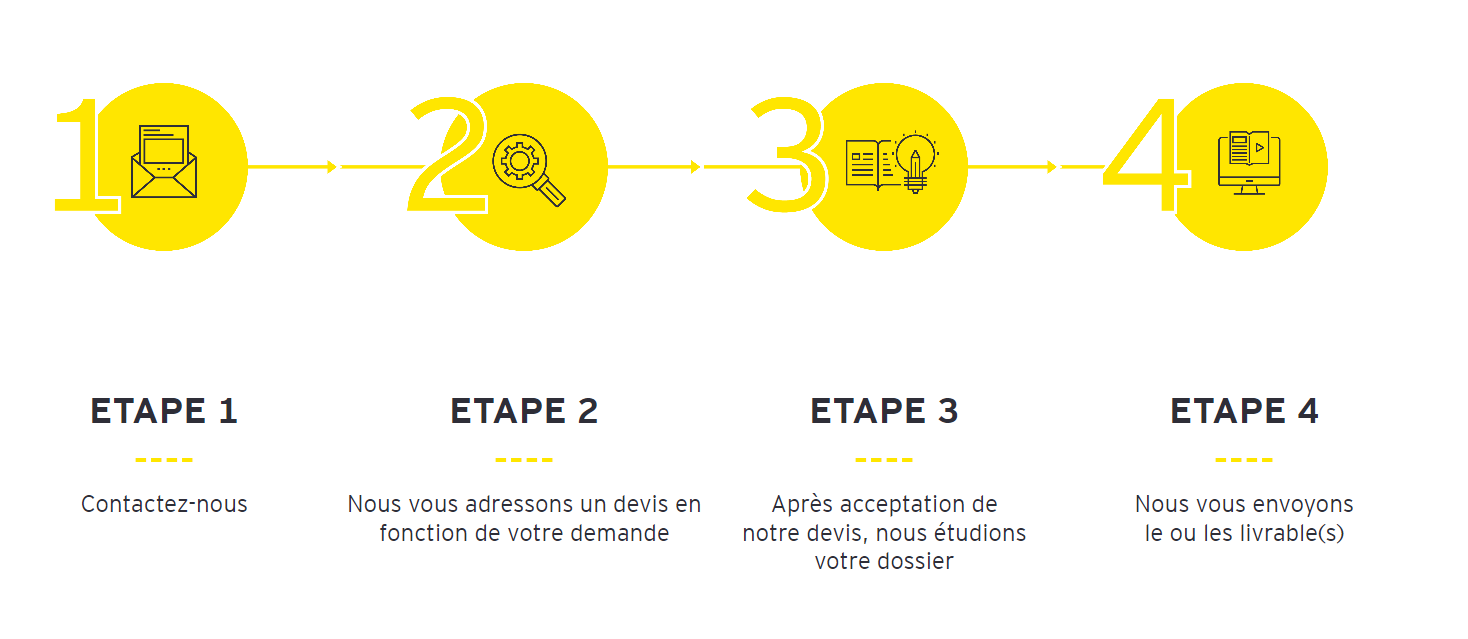

Êtes-vous concerné par cette offre ?

Vous êtes une institution financière (banque, asset manager, assureur, etc.) située en France pour les besoins de l'Echange Automatique d'Informations (Common Reporting Standard - CRS).

Les documents à nous fournir via notre solution sécurisée

- Un fichier Excel dûment complété devra nous être retourné 7 jours ouvrables avant la date limite de dépôt de la déclaration.

Les livrables

- La déclaration CRS des clients récalcitrants dans le format XML conformément aux exigences des autorités fiscales françaises.